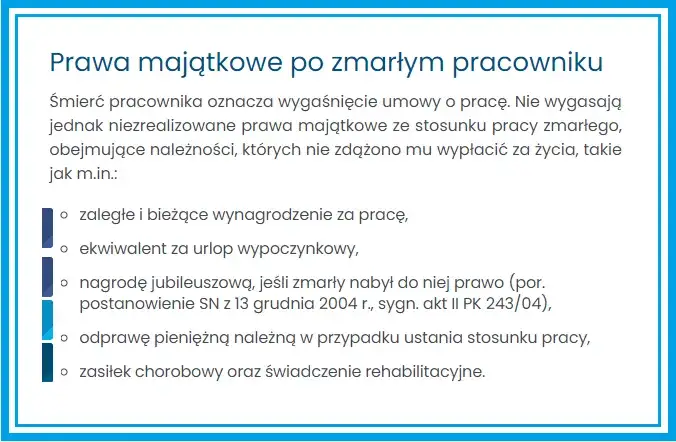

Po śmierci pracownika, jego lista płac nie jest wypłacana osobie zmarłej. Zamiast tego, wypłaty stają się prawem majątkowym przysługującym osobom uprawnionym, które muszą być dodane do systemu jako nowe osoby. Warto wiedzieć, kto ma prawo do tych świadczeń, aby uniknąć nieporozumień i błędów w procesie wypłaty. W artykule przedstawimy szczegółowe informacje dotyczące osób uprawnionych do wynagrodzenia i odprawy pośmiertnej oraz procedury związane z aktualizacją listy płac.

Osoby uprawnione do otrzymania wynagrodzenia to przede wszystkim członkowie rodziny zmarłego, tacy jak małżonek, dzieci oraz rodzice. W sytuacji, gdy nie ma osób uprawnionych do renty rodzinnej, prawa majątkowe przechodzą do spadku. Zrozumienie tych zasad jest kluczowe dla prawidłowego zarządzania sprawami finansowymi po zgonie pracownika.

Najistotniejsze informacje:

- Wynagrodzenie po zmarłym pracowniku przysługuje tylko osobom uprawnionym, takim jak małżonek, dzieci i rodzice.

- Osoby uprawnione muszą być dodane do bazy danych jako nowe osoby w systemie płac.

- Wynagrodzenie za przepracowane dni jest opodatkowane podatkiem dochodowym w wysokości 18%.

- Odprawa pośmiertna nie podlega opodatkowaniu ani składkom ZUS.

- Wartość odprawy pośmiertnej ustala się na podstawie listy płac zmarłego, która musi zostać usunięta po ustaleniu kwoty.

Kto ma prawo do wypłaty z listy płac po śmierci pracownika?

Po śmierci pracownika, lista płac nie jest wypłacana osobie zmarłej. Zamiast tego, wynagrodzenia stają się prawem majątkowym, które przysługuje osobom uprawnionym. Warto zrozumieć, kto dokładnie ma prawo do tych świadczeń, aby uniknąć nieporozumień w procesie wypłaty. Osoby uprawnione muszą być dodane do bazy danych pracownika jako nowe osoby, co jest kluczowe dla dalszych działań związanych z wypłatą wynagrodzenia i odprawy pośmiertnej.

Wśród osób uprawnionych znajdują się przede wszystkim członkowie rodziny zmarłego, tacy jak małżonek, dzieci oraz rodzice. W przypadku braku osób uprawnionych do renty rodzinnej, prawa majątkowe przechodzą do spadku. Zrozumienie tych zasad jest istotne, aby prawidłowo zarządzać sprawami finansowymi po zgonie pracownika.

Uprawnienia członków rodziny zmarłego pracownika

Każda kategoria członków rodziny ma swoje specyficzne uprawnienia związane z wypłatą wynagrodzenia i odprawy pośmiertnej. Małżonek zmarłego ma prawo do pełnej kwoty wynagrodzenia oraz odprawy, co jest kluczowe dla zabezpieczenia finansowego rodziny. Dzieci, zarówno biologiczne, jak i przysposobione, również mają prawo do tych świadczeń, co zapewnia im wsparcie w trudnym czasie. Rodzice zmarłego mogą również ubiegać się o wypłatę, jeśli nie ma innych uprawnionych członków rodziny.

- Małżonek zmarłego ma prawo do pełnej wypłaty wynagrodzenia oraz odprawy pośmiertnej.

- Dzieci, w tym dzieci z drugiego małżeństwa i przysposobione, również są uprawnione do tych świadczeń.

- Rodzice zmarłego mogą ubiegać się o wypłatę, jeśli nie ma innych uprawnionych członków rodziny.

Kto może ubiegać się o odprawę pośmiertną i wynagrodzenie?

W przypadku zgonu pracownika, odprawa pośmiertna oraz wynagrodzenie za przepracowane dni przysługują osobom uprawnionym, które muszą spełniać określone kryteria. Aby ubiegać się o te świadczenia, osoby te powinny złożyć odpowiednie dokumenty, które są niezbędne do potwierdzenia ich uprawnień. Wśród wymaganych dokumentów znajduje się akt zgonu, dokument potwierdzający pokrewieństwo oraz inne dokumenty, które mogą być wymagane przez pracodawcę lub instytucje zajmujące się wypłatą świadczeń.

Ważne jest, aby wszystkie dokumenty były wypełnione poprawnie i dostarczone w odpowiednim czasie. W przeciwnym razie, proces wypłaty może się opóźnić. Osoby ubiegające się o odprawę pośmiertną nie muszą płacić podatku dochodowego, co czyni to świadczenie jeszcze bardziej korzystnym. Natomiast wynagrodzenie za przepracowane dni podlega opodatkowaniu, dlatego warto być świadomym wszystkich obowiązków związanych z tym procesem.

| Typ beneficjenta | Wymagane dokumenty |

|---|---|

| Małżonek | Akt zgonu, dokument potwierdzający małżeństwo |

| Dzieci | Akt zgonu, akt urodzenia dziecka, dokument potwierdzający pokrewieństwo |

| Rodzice | Akt zgonu, dokument potwierdzający pokrewieństwo |

Procedura dodawania uprawnionych do systemu płac

Aby dodać uprawnione osoby do systemu płac po śmierci pracownika, należy wykonać kilka kluczowych kroków. Po pierwsze, konieczne jest zebranie wszystkich wymaganych dokumentów, takich jak akt zgonu oraz dokumenty potwierdzające pokrewieństwo. Następnie, w systemie płac, należy utworzyć jednodniowy angaż dla każdej osoby uprawnionej, co pozwoli na ich formalne dodanie do kartoteki pracowników. Warto również pamiętać, aby wprowadzić odpowiednie informacje, takie jak umowa cywilnoprawna, pozostawiając pole dotyczące kodu ubezpieczenia puste.

Po dodaniu uprawnionych, ważne jest, aby upewnić się, że wszystkie dane zostały wprowadzone poprawnie. Błędy w tym procesie mogą prowadzić do opóźnień w wypłatach lub problemów z obliczeniami podatkowymi. Dlatego warto regularnie sprawdzać, czy wszystkie informacje są aktualne i zgodne z wymaganiami prawnymi.

Jak usunąć zmarłego pracownika z listy płac?

Usunięcie zmarłego pracownika z listy płac jest kluczowym krokiem, który należy wykonać niezwłocznie po jego śmierci. W przeciwnym razie, mogą wystąpić błędy w obliczeniach wynagrodzenia, co może prowadzić do nieprawidłowych wypłat. Proces ten zazwyczaj wymaga dostępu do systemu płac oraz odpowiednich uprawnień administracyjnych.

Ważne jest, aby przed usunięciem pracownika z listy płac upewnić się, że wszystkie należności zostały uregulowane. Nieaktualne dane mogą również wpłynąć na raportowanie podatkowe, co może skutkować konsekwencjami finansowymi dla firmy. Dlatego tak istotne jest, aby działać szybko i skutecznie w tym zakresie.

Jakie są podatkowe konsekwencje wypłat po śmierci pracownika?

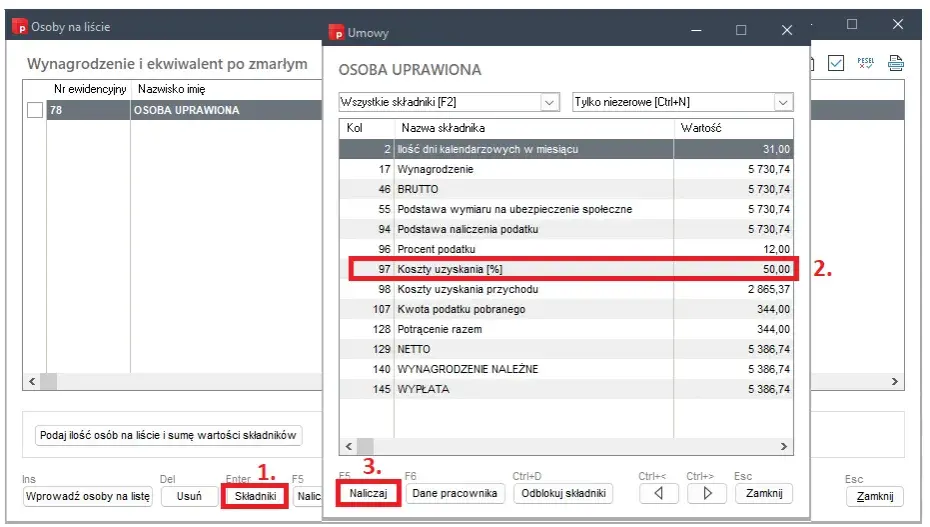

Wypłaty dokonywane po śmierci pracownika, takie jak wynagrodzenie za przepracowane dni oraz odprawa pośmiertna, mają różne konsekwencje podatkowe, które należy uwzględnić. Wynagrodzenie za przepracowane dni podlega opodatkowaniu podatkiem dochodowym w wysokości 18%, co oznacza, że osoby uprawnione do jego otrzymania muszą być świadome swoich obowiązków podatkowych. Z kolei odprawa pośmiertna jest zwolniona z opodatkowania oraz składek ZUS, co czyni ją korzystnym rozwiązaniem dla beneficjentów.

Warto również zauważyć, że wypłaty te nie mogą być pomieszane z innymi dochodami, co może prowadzić do komplikacji podatkowych. Osoby uprawnione powinny zatem dokładnie zapoznać się z przepisami dotyczącymi podatków, aby uniknąć ewentualnych problemów w przyszłości. W przypadku wątpliwości, warto skonsultować się z doradcą podatkowym, który pomoże w zrozumieniu wszystkich aspektów związanych z tymi wypłatami.

| Typ wypłaty | Podatek |

|---|---|

| Wynagrodzenie za przepracowane dni | Podlega opodatkowaniu 18% podatkiem dochodowym |

| Odprawa pośmiertna | Nie podlega opodatkowaniu ani składkom ZUS |

Opodatkowanie wynagrodzenia i odprawy pośmiertnej

Wynagrodzenie wypłacane po śmierci pracownika jest opodatkowane według standardowej stawki 18%, co oznacza, że beneficjenci muszą być przygotowani na potrącenia podatkowe. W przypadku odprawy pośmiertnej, sytuacja wygląda inaczej, ponieważ nie jest ona obciążona podatkiem dochodowym, co czyni ją bardziej korzystną dla osób uprawnionych. Warto jednak pamiętać, że każdy przypadek może być inny, a szczegółowe przepisy mogą się różnić w zależności od sytuacji.

W przypadku wątpliwości co do konkretnych kwot i zasad, zaleca się konsultację z ekspertem ds. podatków, aby upewnić się, że wszystkie obowiązki są spełnione. Odprawa pośmiertna, będąc zwolnioną z opodatkowania, może być kluczowym wsparciem finansowym dla rodziny zmarłego pracownika.

Jak uniknąć błędów podatkowych przy wypłacie?

Aby uniknąć błędów podatkowych przy wypłacie wynagrodzenia i odprawy po śmierci pracownika, warto przestrzegać kilku kluczowych zasad. Po pierwsze, upewnij się, że wszystkie dokumenty są poprawnie wypełnione i dostarczone w terminie. Niezbędne jest również, aby prowadzić dokładne zapisy wszystkich transakcji, co ułatwi późniejsze rozliczenia podatkowe. Ponadto, warto skonsultować się z doradcą podatkowym, aby upewnić się, że wszystkie przepisy są przestrzegane, a odpowiednie kwoty podatków są odprowadzane na czas.

Regularne przeglądanie i aktualizowanie procedur wewnętrznych dotyczących wypłat może pomóc w identyfikacji potencjalnych problemów zanim staną się one poważne. Zachowanie przejrzystości w komunikacji z beneficjentami również jest kluczowe, aby uniknąć nieporozumień dotyczących kwot wypłat i obowiązków podatkowych. Warto również pamiętać, że każdy przypadek jest inny, dlatego dostosowywanie procedur do specyficznych okoliczności może przynieść korzyści.

Jak efektywnie zarządzać wypłatami po śmierci pracownika?

W obliczu zmian demograficznych i rosnącej liczby osób, które przechodzą na emeryturę lub umierają w trakcie zatrudnienia, organizacje muszą dostosować swoje procedury wypłat, aby zapewnić ich efektywność i zgodność z przepisami. Warto rozważyć wdrożenie nowoczesnych systemów zarządzania płacami, które automatyzują procesy związane z wypłatami po śmierci pracownika. Takie systemy mogą zminimalizować ryzyko błędów podatkowych oraz usprawnić komunikację z beneficjentami, co jest kluczowe w sytuacjach kryzysowych.

Dodatkowo, organizacje powinny inwestować w szkolenia dla pracowników działów kadrowych, aby zwiększyć ich świadomość na temat przepisów podatkowych oraz procedur związanych z wypłatami. Regularne aktualizowanie wiedzy na temat zmieniających się regulacji może pomóc w uniknięciu nieporozumień i błędów, które mogą mieć poważne konsekwencje finansowe. Warto również rozważyć współpracę z zewnętrznymi doradcami podatkowymi, którzy mogą wprowadzić najlepsze praktyki i innowacyjne rozwiązania w tym obszarze.